「不動産投資をしたいが、用意できるのは100万円。可能だろうか?」

「100万円を元手に不動産投資するのは無謀?」

とお悩みでしょうか。

不動産投資は、100万円から可能です。

ただし、もちろん、何も対策をせずに可能なわけではありません。

この記事では、100万円から不動産投資を考える方へ、具体的な方法や注意点などを詳しく説明します。

読み終わったとき、不動産投資に向けて一歩を踏み出すきっかけになれば幸いです。

1章 100万でも不動産投資は可能。その理由とは?

100万円で不動産投資を始めて成功している人は実際に多くいます。

不動産投資が100万円から可能な「理由」をここでは述べていきます。

1-1 不動産投資を100万で始めるのは現実的に可能か?

「100万円で不動産投資をする」ことは可能です。

何故なら

・100万でも投資効率を意識して運用すれば十分な利回りが確保できる

・少額の不動産投資の成功例が実際にいくつもある

からです。

キャッシュフローをしっかりと見極め、無理のない資金計画を立てること、物件をしっかり見定めることでリスクも回避できます。

また、プロの手を借りることは大切です。

信頼のおける不動産投資アドバイザーや管理会社を選ぶことでさらにリスクは回避可能性が大きくなります。

1-2 実際に100万円で儲けることはできるのか?

100万円でも、物件の選び方や運用の仕方次第で十分儲けられます。

理由❶資産価値の高い物件を選ぶことで安定収入が得られるから

ニーズが途絶えない条件がそろった物件を選ぶことで空き室リスクも減らすことができ、安定した家賃収入を得られます。

物件の選び方や必須条件については、3章で詳しく説明します。

理由❷100万円を元手にローンを借り入れることで、レバレッジ効果が期待できるから

100万円そのままでは大きな利回りも収益も期待できません。

また100万円では条件のよい不動産が購入できる可能性はほとんどありません。

しかし100万円を元手にし融資を受けることで、ニーズの途絶えない良い条件の物件を購入することが可能になります。

「レバレッジ効果」も含め、これについては、次の2章で詳しく説明します。

2章 【おすすめ順】100万以内で不動産投資を行う3つの方法

ここでは100万円を元手に不動産投資を行う場合、どのような方法があるのか、具体的に見ていきます。

【方法①】100万円を元手にローンを借り入れ、物件を購入する方法

最も現実的な方法です。

実際にこの方法で不動産投資を行い、堅実に運用している実例は多くあります。

この方法の最大のメリットは、「レバレッジ効果」が期待できることです。

1章にも出てきた「レバレッジ効果」。

本来は「テコの原理」を指し、そこから転じて「小さな力で大きな効果をもたらす」という意味で用いられます。

これを不動産投資に置きかえると「少ない資金で投資効果を上げ、より収益性を高める」ことになります。

具体的には、自己資金に加えて借入金を併用することで、見かけの利回り以上の収益を得ることを言います。

100万円そのままでは100万円の値打ちのものしか買えませんが、ローンの頭金にすることで大きな金額の物件が買え、家賃収入が得られます。

その際、「自己資金に対する収益利回り」は元の状態を貯蓄などで運用するよりはるかに大きくなります。

100万円を元手に物件を購入した場合のシミュレーション

もう少しわかりやすく、具体例で説明しましょう。

以下は、100万円を元手に都心中古ワンルームマンションを購入した場合のシミュレーションの一例です。

<物件概要>

1K中古マンション ユニットバストイレ付

<物件所在地>

東京都港区三田

<アクセス>

都営三田線「三田」駅徒歩3分

JR山手線「田町」駅徒歩5分

※慶應大学の近隣であり学生の需要も見込めます。

<物件価格>

1,490万円

<築年月>

1982年

※1981年の建築基準法改正があった後の物件なので安心です。

<頭金と購入諸経費>

頭金は100万円。諸経費は物件価格の7%程度(≒104万円)かかるとする。

参考:不動産投資の初期費用はいくら?1/2に抑えるポイントを解説!!

https://fudousan-an.jp/real-estate-investment-initial-cost

<融資条件>

借入:1390万円

期間:35年返済

金利:2.475%

<家賃相場>

三田駅徒歩3分、田町駅徒歩5分の同じくらいの広さの賃貸価格=約10万円

(査定によっては13万円まで見込めますが、ここでは狭さを考慮して抑えめにしています)

https://www.homes.co.jp/chintai/tokyo/mita_06402-st/list/?cond%5Bmadori%5D%5B13%5D=13https://blog.ieagent.jp/eria/mitahitorigurashi-37565

<年間予定収入>

家賃10万円×12ヶ月=120万円

<年間の維持費などの経費>

15%とする

※賃料収入に対する諸経費の割合(通常10%~20%が目安)

<年間稼働率>

100%と仮定。

※稼働率 = 入居している月数÷稼働月数×100

<シミュレーション結果>

年間手取り収入 38万円

実際の自分のお金は100万円しか使っていません。

それ以外の借入金は、今後家賃収入で賄えるため他人のお金です。

それなのに、年間で38万円の純粋な自己収入ができました。利回りは38パーセントです。

銀行に100万円を預けた場合につく利子と比べれば、その大きさがおわかりかと思います。

これが、「レバレッジ効果」です。

【方法②】100万円で不動産投資信託へ投資する

不動産投資信託(REIT)とは、「投資者から資金を集め、不動産へ投資を行って、得られる賃貸料収入や不動産の売買益を投資者に配当する」商品です。

投資者は、REITに投資することで、直接現物の不動産を持つのではなく、間接的に様々な不動産のオーナーになることになります。

投資された資金は不動産のプロが運用し、投資者は配当金という形で成果を得られます。

現実的で資産運用としては堅実。メリットも多いと言えます。

しかし「間接的な不動産投資」なので、現物不動産ほどの長期的なリターンはありません。

また利回りそのものも現物不動産と比較すると小さいです。

この方法は、自己資金を堅実にコツコツ増やし、余裕のある現物不動産投資を行うために使うことをおすすめします。

不動産投資信託の利用については、詳しくは5章を参照してください。

【方法③】100万円以内の物件を購入する

手持ちの資金のみで買える範囲の物件を探して購入する方法です。

この方法は、現実的ではありません。

何故なら、不動産の価格が「100万円」ということは、都心から離れた場所や駅からも遠く離れている僻地など、何かしら「安い」なりの不利な理由があると考えられるからです。

そのような条件の悪い物件に、借り手がつくとは考えづらいのが普通です。

借り手がつかないと不動産投資の最大のメリットであるインカムゲイン(家賃収入)を得られないことになります。

また、売る時にも買い手が見つからない可能性があり、最終的に不良債権となる恐れがあります。

このような理由から、100万円のみで不動産の現物を買うのはおすすめできません。

100万円は頭金などレバレッジ効果の期待できる、より積極的な不動産投資に使いましょう。

3章 100万円以内の不動産投資で選ぶべき物件とは?5つの条件

100万円以内で不動産投資する際、選ぶべき物件には5つの条件があります。

-

立地が都心にある程度近く通勤しやすい、駅近の物件

-

単身者向け(ワンルーム)物件

-

鉄筋コンクリート造りの「区分」マンション

-

中古物件

-

返済に無理のない価格の物件

これらの条件を全て兼ね備えた物件をおすすめします。

ここではそれらを選ぶべき理由を詳しく述べていきます。

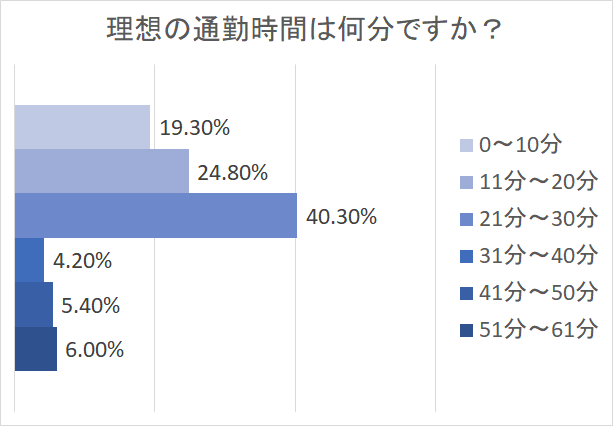

3-1. 立地が都心にある程度近く通勤しやすい、駅近の物件を選ぶ

立地は最優先事項です。

何故なら、立地によって賃貸需要が安定するかどうかが決まるからです。

<選別のポイント>

利便性のポイントは以下です。

-

勤務先への通勤時間は「30分~40分」

-

駅からの徒歩で「10分以内」

-

「コンビニ」や「クリーニング店」が近くにある

-

深夜まで開いている「スーパー」がある

毎日の通勤が楽、便利な施設が近くにあるなど、単身者によっての利便性がポイントです。

不動産の「徒歩●分」は、分速80mとして計算しています。

13分を超えると1kmを超えるため毎日通うことが辛くなる距離です。

駅からさらにバスで…となると、資産価値はがくんと下がります。

多少古くても、駅から徒歩10分圏内の物件は資産価値が下がりづらいため、根気よく探しましょう。

<参考>

※出典:オウチーノ 「ビジネスパーソンの通勤時間実態調査」

3-2. 単身者向け(ワンルーム)物件を選ぶ

単身者向けのワンルーム物件を選びましょう。

単身者、特に30歳以下の社会人や学生の賃貸住宅ニーズは常に安定して存在しています。

立地が良ければさらに空き室リスクも小さくなります。

このカテゴリに属する人たちは「家賃が低いこと」を譲れない条件としていることが多いです。

また、単身者のためワンルーム、広くても1Kを求める人が学生ならば約8割、社会人でも約6割以上を占めます*。

このニーズを確実におさえるために、ワンルーム、広くても1DKまでと絞って探しましょう。

*「ライフスタイル別に賃貸住宅ニーズを探る」へーベルメゾン

https://www.asahi-kasei.co.jp/maison/chiebukuro/report/trend/2018/05/post_1.html

3-3. 丈夫なマンションを選ぶ

丈夫な鉄筋コンクリート造りのマンションを購入しましょう。

鉄筋コンクリート製は丈夫で長持ちし、火災に強く、法定耐用年数も木造より圧倒的に長いのが長所です。

また耐震性も強固になっています。

大きな地震が発生するたびに建築基準法は改正され、より強固な建物が建てられるようになりました。

特に1981年に建てられたものとそれ以前のものでは耐震性などに大きな差があると言われています。1981年以降に建てられた物件を選びましょう。

耐用年数を建築方法別に比較すると以下のようになります。

| 建築方法 | 法定耐用年数 |

|

鉄筋コンクリート造(RC造) 鉄骨鉄筋コンクリート造(SRC造) |

47年 |

| 重量鉄骨造 | 34年 |

| 木造 | 22年 |

| 軽量鉄骨(厚さ3mm~4mm) | 27年 |

| 軽量鉄骨(厚さ3mm以下) | 19年 |

3-4. 中古物件を選ぶ

新築物件と比べ、同じ広さや設備でも中古なら低価格で利回りが高いためおすすめです。

【立地・価格・広さなど条件がほぼ同じ中古物件と新築物件の比較表】

| 中古 | 新築 | |

| 利回り | 良い | 悪い |

| 価格 | 安い | 高い |

|

地域性・コミュニティ状況・実際の物件状況 |

調べやすい | 調べにくい |

| 修繕費用・リフォーム費用 | 築10年を超えるとかかる可能性がある | 不要 |

新築は購入した瞬間から「中古」となり価値が大きく下がることに留意してください。

マンションは20年で資産価値が半分になると言われています。

逆にそれ以降は価値の下降が緩やかになるので、高価な新築で買うより、中古で購入したほうが資産価値の目減りをおさえられます。

また、新築物件は「青田買い」と言って、まだできていないときに販売することが多いのです。

住民コミュニティがどうなるのか、どういう層の人が住むのかもよくわからない状態で買うより、すでに居住している層がわかり、また現物を見て状況を判断できる中古物件の方が安全です。

<ポイント>

中古物件の場合、利回りに対して最大のリスクになるのが修繕費用です。これが多くかかってしまうと、結果的に元本に対する利回り率が悪くなってしまいます。

中古マンションを選ぶ際は、管理状態が良いかどうかをよく調べましょう。

3-5. 返済に無理のない価格の物件を選ぶ

頭金、金利、返済年数、家賃収入のモデルケースなどを鑑みてシミュレーションし、年間で黒字になるように運用するためにいくらの物件を購入できるか、不動産アドバイザーなどの意見も参考にして選びましょう。

無理な返済計画は禁物です。

あくまでも「不動産投資」をして「運用」しながら「資産を増やす」のが目的です。

家賃収入で得られる一年間の収益が、ローン返済や管理費などの雑費よりも多く黒字になることを目標に、現実的に購入できる物件を探しましょう。

4章 100万円以内の不動産投資で失敗しないための3つのポイント

4-1. 堅実で低リスクな運用のためにも、信頼できる不動産仲介会社を見つける

100万円の自己資金で不動産投資をお考えの方にとって、不動産投資の知見が豊富な不動産アドバイザーを見つけることは重要です。

見つけるためのポイントは、

-

豊富な不動産投資物件取り扱いの実績があるかどうか

-

最終的に収支が黒字になるよう、丁寧なアドバイスをしてもらえるかどうか

この2点に着目してアドバイザーを探しましょう。

資金が潤沢にある状態ならば多少のリスクも背負えるでしょうが、そうではありません。

堅実に運用し、可能な限りリスクを退けるためには、不動産の情報を多く持ち、同時に不動産投資を数多くアドバイスしてきたパートナーがいる方が、確実性が大きく上がります。

何故なら、いくら不動産のことを勉強しても、プロには、かなわないからです。

また、時間も無駄になるでしょう。

信頼できるアドバイザーを見つけ、疑問に思うことはなんでも相談しましょう。

4-2. 「不動産投資は手段であって目的ではない」ことを常に意識する

不動産投資をする最終的な目的は「資産を増やすこと」。

ここを常に、しっかり意識しましょう。

不動産投資をすること、不動産をもつこと自体が目的ではありません。

不動産投資をしたから安心、ではないのです。

景気変動や地価、路線価変動などに常にアンテナを張り、自分の取得した不動産の価値が今どうなっているのか、学び続けることが大切です。

一棟目から二棟目、三棟目と投資不動産を将来的に増やすことも考えているならば尚更、「資産を増やす」ことを意識し続けましょう。

4-3. 会社員・公務員で不動産投資する場合は「5棟10室」ルールに注意する

不動産投資が会社の就業規則で副業に関して禁止されていないか確認しましょう。

ほとんどの場合は「事業」でなければ問題ありませんが、後々問題にならないためにも、念には念をいれてください。

不動産投資が「事業」と見なされる基準ですが、「5棟10室」基準というものがあります。

文字通り、「建物なら5棟、部屋数なら10室」未満ならば「事業」とはみなされないため、問題ないことが多いです。

逆に、例えばこれ以上の数の不動産を相続することになった場合などは、就業規則に則って対応しなければならなくなります。

会社員や公務員などサラリーマンの方が不動産投資する場合は、「事業」とみなされない範囲で行うよう注意が必要です。

「副業」に関しては、以下の記事もご参考ください。

5章 間接的に不動産投資信託という手もある

不動産投資をゆくゆくはしたいけれど、

「100万で不動産という「現物」に投資するのがどうしても不安」

「近い将来、現物への不動産投資をしたいが、現状、資金が足りなくローンも組むのが難しい」

「もう少し資金を溜めてから余裕のある運用をしたい」

「不動産や投資の知識が不足しているので、お金をためながら勉強したい」

このような悩みを持っている方におすすめなのが、2章でも述べた不動産投資信託「REIT(リート)」を利用する方法です。

REITの特徴は、

❶株と似た投資方法でありながら、ローリスクであること

不動産の価格はよほどのことがないと株価のような大幅な上下変動をしないため、安定した収益が期待できます。

❷不動産投資より利益は少なくなるが、株より配当は大きくなることが多いこと

ローリスクでありながら、株よりはリターンが多いことも特徴です。

❸不動産を購入する時のように大きな資金がいっときに必要にはならないこと

10万円から100万円の範囲で選んで投資できます。

❹株と同じく換金性が高く、必要に応じて現金に返ることができること

キャピタルゲイン(売買差益)を得ることも容易です。

REITに投資して具体的な不動産投資の勉強(どの地域のどういう物件が価格や家賃が安定しているのか、など)をしながら、自己資金を増やし、ある程度の資金がたまったところで現物の不動産へ投資するという方法があります。

しかし、REITは株と同じですので、不動産という「現物」の方が長期的には収入が安定します。

長期的な不動産投資を計画している方は、あくまでもこれは自己資金集めと不動産投資の勉強のために使う、前準備のためのものと心得てください。

REITについての詳細は以下で解説しています。

6章 まとめ

100万円あれば不動産投資ができ、資産を増やすことは可能とお分かりいただけたと思います。

もはや銀行に資産を預けていても、利息はほとんど期待できない時代です。

資産運用について真剣に考えておられる方には、長期間安定して収入を得られる不動産投資をおすすめします。

100万円で堅実に資産を増やすためには、購入物件の選び方が大切になってきます。

専業で投資をするプロとは違い、本業の会社員などをしながらの不動産投資は一人では時間や知識も不足し、難しいものではあります。

そんなときは「不動産のプロ」の知見を参考に、リスクをとらず、手間をかけずに安定した投資方法で資産運用を行いましょう。

コメント