収益物件とは、毎月一定の賃料収入のある不動産のことを指します。

今、日本は超低金利時代に突入しており、収益物件が資金運用として注目を集めています。

手元のお金をもっと増やしたいのに、何か良い方法があれば、知りたい!

会社勤めのまま、本業以外で稼ぐ方法があるなら、知りたい!とお考えではないですか?

そんな会社員の方にこそ、収益物件を持つことをお勧めします。

ただし、収益物件には空室リスクもあって、安定した収益を上げるためには、物件選びが非常に大切なんです。

この記事さえ読めば、収益物件とは何かを理解でき、成功するポイントがわかります。

これからプロ直伝の最適な物件の選び方をお教えします!

1章 収益物件とは?

1-1.収益物件の定義

収益物件とは、毎月一定の賃料収入のある不動産のことをさします。

例えば、収益物件は、所有者自身が住むためではなく、投資を目的として所有される不動産のひとつです。マンションの場合ですと、ワンルームの1室を購入し、人に貸し出し、毎月家賃収入を得ることができます。

《 収益物件の種類 》

一言で収益物件といえども、様々な種類があります。

収益物件は大きく以下5種類挙げれます。

- 住居系・・・区分マンション(ワンルーム、ファミリー)、一棟アパート、一棟マンション、戸建て、シェアハウス

- 事務所系・・・オフィスビル、貸事務所

- テナント系・・・店舗、倉庫

- 宿泊系・・・ホテル、民泊

- 駐車場・・・コインパーキング等

1-2.収益物件を所有するメリットとリスク

この記事でご説明する収益物件は、初心者の方が始めやすい住居系を想定して説明しております。

まずは、基本的な知識や特徴を知ることは大切です。

収益物件のメリットとリスクをしっかり把握しておきましょう。

◆収益物件のメリット5つ

1) 多額の他人資本で始められる−レバレッジ効果

少額の自己資本でも購入物件を担保とすることで、自己資本の何倍ものお金を銀行から借りることができます。これをレバレッジ(てこの原理)効果といいます。

しかも実質、ローンの返済は毎月入居者からの家賃でローンを返してもらえます。銀行と入居者の賃料という2つの他人資本で資産形成できるのは収益不動産の最大のメリットだといえるでしょう。

2) 安定した収入が見込める

賃貸需要のある地域であれば、不動産の価値や家賃が急激に下がるということもなく、毎月、「家賃収入」という形で、継続的に安定した収入が見込めます。

3) 年金代わりになる

ローンを完全に返したあと、家賃収入だけが残ります。

例えば、30歳でワンルームマンションを購入し、ローン期間が35年の場合には、65歳でローンが完済されます。65歳以降は毎月家賃収入が入ってくるため、将来不足すると言われている年金代わりになります。

4) 生命保険代わりになる

金融機関からローンを利用して物件を購入する場合、「団体信用生命保険」(団信)に加入することとなります。実際、この保険料は金利に含まれていることが多いです。これに加入していると、万が一、ローン返済中に死亡した場合には、残りのローンの残高は保険から支払われますので、死亡保険代わりになります。残された家族としては、保有を続けて家賃収入を受け取ってもよいし、売却して現金化することもできます。ただし、保険加入時に年齢や健康状態によっては加入できない場合もありますので、ご注意ください。

※(例外)全てのローン契約に団体信用生命保険が付くわけではありません。

アパートローンの場合は金融機関によって保険の有無の条件が異なりますので、申し込む際に確認が必要です。

5) インフレ対策になる

インフレが進むと、お金の価値が下がり、物の価値が上がります。

実物資産である不動産はインフレに強いだけでなく、家賃収入という安定した収入を生んでくれます。

収益物件のメリット5つを挙げましたが、株や投資信託などと違い、少額の自己資本と多額の他人資本で資産形成できることが最大のメリットです。メリットをよく理解したうえで、毎月のキャッシュフローを得るためなのか、老後の生活資金のためなのか、目標を決めることが大切です。

◆収益物件のリスク6つ

今回は、リスクを回避する対策を挙げています。

対策Checkは、このあと第2章でお伝えする収益物件選びのポイントにもつながるところです。

1) 空室・滞納リスク

空室になることで、当初想定していた利回りが低下する場合があります。

また家賃滞納は、想定した利回りを低下させる上、ローンの返済にも影響します。

日本賃貸住宅管理協会の「第17回住宅市場景況感調査(2016年10月〜2017年3月)の家賃滞納率推移によりますと、月初での全体の滞納率は、全国で6.6%になっています。首都圏と関西圏で比べると首都圏が4.8%、関西圏が8.0%と、関西圏の方がかなり滞納率が高くなっています。

2) 流動性リスク

不動産は、株など他の投資と比べて、流動性が低く、売りたい時にすぐに現金化できません。売却する場合は、不動産会社に査定を依頼し、成約にいたるまで順調な場合でも最低1ヶ月はかかります。

3) 金利上昇リスク

一般的に投資ローンの金利タイプは変動金利型と固定金利型の2つがあります。

変動金利型は景気の影響で変動し、低金利なのが特徴です。一方固定金利型はローン返済完了まで金利が常に一定で、変動金利型に比べて割高となっています。

現在では低金利でほとんどの人が低金利でローンを組める変動金利型を選択しています。変動金利を選択した場合には、今後金利上昇の可能性に備え、キャッシュフローがマイナスにならないよう心がけることが大切です。具体的には繰上げ返済を行い、元金の一部を前倒しで返済することで利息を減らすことができます。

4) 修繕リスク

室内設備には故障や寿命があり、エアコン、電気コンロ、給湯器など修理代や交換費用がかかります。さらに入居者が退去する際には、クロスの張り替えなどのリフォーム費用がかかります。

実際にどれぐらいの費用がかかるのでしょうか。

一般的なリフォーム、メンテナンス費用は以下となっております。

≪1Rマンション、アパート≫

◇室内設備

・エアコン(6、7畳)・・・約7万円(寿命約7〜10年)

・電気コンロをIHへ取替え・・・約3.5万円(寿命約10年)

・給湯器・・・約10万円(寿命約10~15年)

・洗浄機能付き便座・・・約20~50万円(寿命約35~40年)

◇クロスリフォーム

・クロス換え:洋室のみ4~6万前後、全部屋10万前後

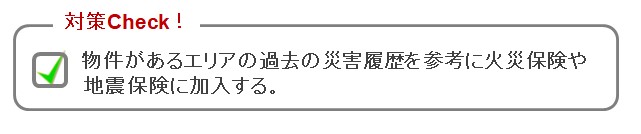

5) 災害・事故リスク

地震、水害、台風などの天災で物件に被害が出る事態も考えられます。

物件があるエリアの過去の災害履歴を調べ、火災保険や地震保険に加入するようにしましょう。

主に想定できそうな5つのリスクを挙げました。

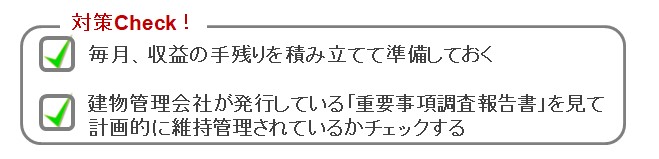

事前に対策をとることで、リスクを軽減することができます。家賃収入から経費を引いた毎月の手残り分を使わずに、貯蓄することで、いざという時に対応したいものです。

2章 絶対に把握しておくべき収益物件選びのポイント3つ

初めて収益物件を購入する際に、初心者がやってしまいがちなことは、自分や家族が住むための自宅の選び方になってしまうことです。自宅選びとは目的も違い、押さえるポイントも違ってくることを先にお伝えします。あくまでも入居者のニーズを押さえることが大切です。

2-1.入居者の求める立地を選ぶ

住居系の収益物件で最も重要なことは、「立地」選びといっても過言ではありません。

具体的にどんな立地が良いのか見ていきましょう。

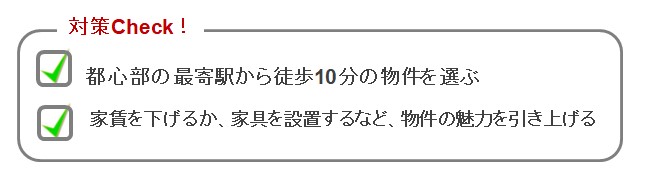

■ターミナル駅から近い駅

東京なら新宿、渋谷や大阪なら梅田、難波など都心のターミナル駅からアクセスが良い駅が望ましいです。収益物件の種類問わず、物件の最寄駅から徒歩10分以内が望ましいです。

■利便性の高い施設がある場所

物件から徒歩圏内に、生活必需品が揃うコンビニ、スーパー、ドラッグストア、銀行(ATM)、病院などがあれば利便性が高まります。

■再開発が計画されているエリア

再開発エリアは雇用創出により、さらに賃貸需要が見込めます。将来、大型の商業施設や新しい地下鉄ができる計画が予定されていないか、チェックしましょう。

再開発計画は各市のホームページで確認することができます。

■単身者が増加していくエリア

将来に向けて、単身者世帯で、なおかつ15歳以上65歳未満の労働者人口が多いエリアを選大切です。

人口の増加率は「国立社会保障・人口問題研究所」のデータなどで確認することができます。

国立社会保障・人口問題研究所URL: http://www.ipss.go.jp

2-2.入居者に選ばれる部屋を選ぶ

■バス・トイレ別が人気

近年入居者から人気がある部屋タイプはバス・トイレ別です。年数が2000年以前の物件は、浴槽・洗面台・トイレが一緒に設置されている3ユニットが多いので、目安として2000年以降に建築されたものはバス・トイレ別のタイプがスタンダードになっています。

人気のある設備として、以下が挙げられます。

1位:バス・トイレ別

2位:2階以上

3位:駐車場あり

4位:室内洗濯機置場

5位:エアコン

LIFULL HOME’S「2017年人気の物件検索条件ランキング」HPより

■インターネットとセキュリティは必須設備

単身者、ファミリー両世帯から人気のある設備として「インターネット無料」、「エントランスのオートロック」、「宅配ボックス」が挙げられます。単身者は特にセキュリティ面を重視する傾向があり、「TVモニター付きインターホン」や「防犯カメラ」等もニーズが高いです。

2017.10.16全国賃貸住宅新聞「入居者に人気の設備ランキング2017」より

2-3.収益性が下がらない物件を選ぶ

収益性があるかどうか物件の利回り、維持管理コストなど総合的な観点から長期にわたって収益性が下がりにくく、設備管理の良い物件が、継続的に入居者から選ばれ、安定的な収益を得られる物件といえるでしょう。

■物件購入時は表面利回りではなく、実質利回りで見る

表面利回りは、物件価格に占める家賃収入の割合を表します。

実質利回りは不動産投資にかかる諸経費を考慮して算出した、物件価格に占める家賃収入の割合です。

物件を検討する場合は運営経費を考慮した実質利回りで見ることが大切です。

【算出例】

A:物件価格1000万円、年間家賃収益72万円、年間運営経費(管理費等)12万円

表面利回り(%)=72万円÷1000万円×100=7.2%

実質利回り(%)=(72万円-12万円)÷1000万円×100=6%

B:物件価格1000万円、年間家賃収益84万円、年間運営経費(管理費等)30万円

表面利回り(%)=84万円÷1000万円×100=8.4%

実質利回り(%)=(84万円-30万円)÷1000万円×100=5.4%

上の事例で表面利回りだけで見ると、Bは8.4%となりAの7.2%より高いです。しかし、実質利回りで見ると、家賃84万円から年間運営経費30万円を差し引いて実質利回りが5.4%となり、Aの6%の方が実質利回りが高いことになります。支出となる運営経費や修繕履歴等で設備や建物管理をチェックすることが大切です。

収益物件の選び方3つのポイントを挙げましたが、利回りだけを見て購入すると、入居付けに悩まされたり、あとあと後悔してしまう事態になりかねません。立地と設備面をしっかり確認した上で購入すれば、失敗する可能性は低くなります。

3章 信頼できる管理会社を選ぶポイント

不動産投資を成功に導いてくれるパートナーとして、信頼できる管理会社選びのポイントをお伝えします。

Point 1. 購入から賃貸管理まで一元管理

収益物件を購入後も賃貸管理業務を委託できる会社を選ぶことをお勧めします。

会社勤めで、もし勤務中に、入居者から鍵を紛失した、隣がうるさいなどクレームの電話が入ったら、すぐに対処しなくてはなりません。これでは本業に支障をきたします。

入居者の退去立会い、リフォームから入居者募集、家賃送金など管理業務を一切代行してくれる会社なら安心です。

当社アクロスコーポレーションも物件販売後も賃貸管理業務から資産形成のコンサルタント業務まで1手に請け負うサービスを提供しております。

(株)アクロスコーポレーション URL: https://across-c.jp/

Point 2. 入居率最低95%以上の会社

客付力のある会社の指標として、入居率95%以上が挙げられます。

空室になった時に迅速に募集の営業をかけて次の入居者を見つけてくれる管理会社を選ぶようにしましょう。入居率は会社のホームページのトップに掲載されていることが多いです。

Point 3. 管理戸数が多い会社である

物件の管理戸数は多いほど経営状態も安定しているといえます。目安として管理戸数は1,000戸以上が望ましいです。管理戸数を確認する方法は管理会社を訪問した際に、管理戸数が何件あるか担当者に直接聞いて確認することをお勧めします。

実際に不動産会社の担当者と話をしてみると、相性もありますが、どんな会社か大体わかるものです。実績が豊富であり、親身になって相談できる、レスポンスが早いなど、好印象で信頼できると感じたら、その会社にお任せしてみましょう。

まとめ

収益物件とは何かを理解できますよう、主に物件の選び方を中心に解説してきました。

賃貸経営はリスクが伴いますが、正しい知識とポイントを押さえることで成功する確立が高くなります。この記事が、サラリーマンの皆さまにとって不動産投資を始められる良いきっかけになりますことを願っております。

コメント